Aktualisiert: 2023-04-02

> findR *

Aktualisiert: 2023-04-04

> findR *

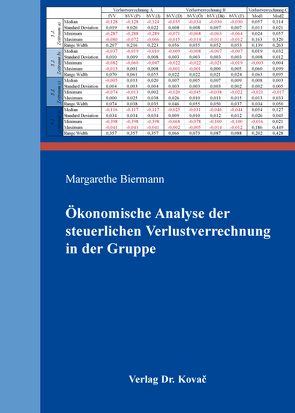

Das Werk umfasst eine ökonomische Untersuchung der Wirkung der Gruppenbesteuerung, die im Zusammenhang mit unterschiedlichen Arten der Verlustverrechnung im Trennungsprinzip erfolgt. Hierfür wurde ein investitionsneutrales Referenzmodell herausgearbeitet, das die Wirkung der Verlustverrechnung aufgezeigt. Im Rahmen der Untersuchung werden einerseits die Arten der Verlustverrechnung im Trennungsprinzip zu drei übergeordneten Arten zusammengefasst. Andererseits stellen sich als entscheidende Einflussfaktoren der Gruppenbesteuerung die Dauer und der Zeitpunkt der Gruppenbildung, die Behandlung vororganschaftlicher Verluste, die Nutzung von Verlustvorträgen nach der Beendigung des Gruppenverhältnisses sowie der Ausschluss von Gesellschaften heraus. Es erfolgt somit eine schrittweise Erweiterung der Grundkonzeptionen der Gruppenbesteuerung um derartige Einflussfaktoren und zeigt, welche Wirkung aus unterschiedlicher Ausgestaltung der Gruppenbesteuerung resultieren kann. Insbesondere wird deutlich, dass eine Erweiterung der Grundkonzeptionen auch zu negativen Effekten führen kann. Die Untersuchung umfasst auch die Wirkung der Gruppenbesteuerung im Zusammenhang mit der Regelung des § 8b Abs. 5 KStG, wonach 5 % der Dividenden nicht abziehbare Betriebsausgaben darstellen. Neben den Einflussfaktoren der Gruppenbesteuerung spielt auch der Verlauf der steuerlichen Bemessungsgrundlagen der Gruppengesellschaften eine Rolle. Aus diesem Grund erfolgt eine Simulation unterschiedlicher Verläufe von Einzahlungsüberschüssen im Rahmen einer Untersuchung unter Unsicherheit. Dabei kann insbesondere aufgezeigt werden, ob bestimmte Effekte der Gruppenbesteuerung häufig oder selten vorkommen.

Aktualisiert: 2021-12-03

> findR *

In dem vorliegenden Buch werden drei bedeutende theoretische Steuersysteme, und zwar die Besteuerung des ökonomischen Gewinns, die Cash-flow-Steuer und die zinsbereinigte Gewinnsteuer, auf Investitionsneutralität unter verschiedenen Modellbedingungen untersucht. Dazu wird der Frage nachgegangen, inwieweit diese Steuersysteme ihre Investitionsneutralität behalten, wenn

· verschiedene Annahmen bezüglich der Ausgestaltung der Steuersysteme, d. h. Annahmen bezüglich der Steuerbemessungsgrundlage, des Steuertarifs oder der Steuerzahlungen, modifiziert werden,

· die Annahme aufgegeben wird, dass in der Ökonomie Preisniveaustabilität herrscht, und stattdessen die Annahme getroffen wird, dass in der Ökonomie Inflation mit einer konstanten Rate herrscht,

· die Annahme aufgegeben wird, dass in der Ökonomie Sicherheit bezüglich der Cash-flows und bzw. oder des Steuersatzes vorliegt, und stattdessen die Annahme getroffen wird, dass Unsicherheit bezüglich dieser Grössen vorliegt,

und, sofern die Steuersysteme ihre Investitionsneutralität verlieren, durch welche Anpassungen die Investitionsneutralität wieder zurückgewonnen werden kann. In dem vorliegenden Buch wird dadurch ein umfassender und bislang in der Literatur noch nicht existierender Überblick über die Robustheit der Investitionsneutralität der Steuersysteme gegeben.

Das Buch wendet sich an Dozenten, Doktoranden und Studierende der Betriebswirtschaftslehre mit den Schwerpunkten Betriebswirtschaftliche Steuerlehre und bzw. oder Finanzwirtschaft bzw. der Volkswirtschaft mit dem Schwerpunkt Finanzwissenschaft sowie an Praktiker, die sich mit der Reform von Steuersystemen bzw. der Bewertung von riskanten Investitionen unter Steuern beschäftigen.

Aktualisiert: 2019-10-03

> findR *

MEHR ANZEIGEN

Bücher zum Thema Investitionsneutralität

Sie suchen ein Buch über Investitionsneutralität? Bei Buch findr finden Sie eine große Auswahl Bücher zum

Thema Investitionsneutralität. Entdecken Sie neue Bücher oder Klassiker für Sie selbst oder zum Verschenken. Buch findr

hat zahlreiche Bücher zum Thema Investitionsneutralität im Sortiment. Nehmen Sie sich Zeit zum Stöbern und finden Sie das

passende Buch für Ihr Lesevergnügen. Stöbern Sie durch unser Angebot und finden Sie aus unserer großen Auswahl das

Buch, das Ihnen zusagt. Bei Buch findr finden Sie Romane, Ratgeber, wissenschaftliche und populärwissenschaftliche

Bücher uvm. Bestellen Sie Ihr Buch zum Thema Investitionsneutralität einfach online und lassen Sie es sich bequem nach

Hause schicken. Wir wünschen Ihnen schöne und entspannte Lesemomente mit Ihrem Buch.

Investitionsneutralität - Große Auswahl Bücher bei Buch findr

Bei uns finden Sie Bücher beliebter Autoren, Neuerscheinungen, Bestseller genauso wie alte Schätze. Bücher zum

Thema Investitionsneutralität, die Ihre Fantasie anregen und Bücher, die Sie weiterbilden und Ihnen wissenschaftliche

Fakten vermitteln. Ganz nach Ihrem Geschmack ist das passende Buch für Sie dabei. Finden Sie eine große Auswahl

Bücher verschiedenster Genres, Verlage, Autoren bei Buchfindr:

Sie haben viele Möglichkeiten bei Buch findr die passenden Bücher für Ihr Lesevergnügen zu entdecken. Nutzen Sie

unsere Suchfunktionen, um zu stöbern und für Sie interessante Bücher in den unterschiedlichen Genres und Kategorien

zu finden. Unter Investitionsneutralität und weitere Themen und Kategorien finden Sie schnell und einfach eine Auflistung

thematisch passender Bücher. Probieren Sie es aus, legen Sie jetzt los! Ihrem Lesevergnügen steht nichts im Wege.

Nutzen Sie die Vorteile Ihre Bücher online zu kaufen und bekommen Sie die bestellten Bücher schnell und bequem

zugestellt. Nehmen Sie sich die Zeit, online die Bücher Ihrer Wahl anzulesen, Buchempfehlungen und Rezensionen zu

studieren, Informationen zu Autoren zu lesen. Viel Spaß beim Lesen wünscht Ihnen das Team von Buchfindr.