Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-06-23

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-06-23

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-06-23

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-06-02

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-06-02

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-05-26

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-05-26

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-05-20

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-05-20

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-04-08

> findR *

Für die zweite Auflage wurde der Text an zahlreichen Stellen im Detail verbessert und es wurden neue Übungsaufgaben aufgenommen. Darüber hinaus wurde der Text um einen Abschnitt zu univariat und multivariat normalverteilten Zufallsvariablen ergänzt.

Aktualisiert: 2023-04-08

> findR *

In diesem Buch werden Konzepte zur Quantifizierung von Marktrisiken dargestellt. Im Rahmen der im ersten Kapitel vorgestellten Portfoliotheorie werden Kapitalanlagen charakterisiert, die nach Vorgabe eines Risikos eine möglichst hohe erwartete Rendite versprechen. Risiko wird hier definiert als die Standardabweichung der Portfoliorendite.

Im dritten Kapitel wird das wichtige Risikomaß Value at Risk vorgestellt, das den größten Verlust eines Portfolios quantifiziert, der mit einer vorgegebenen Wahrscheinlichkeit in einem vorgegebenen Zeitraum nicht überschritten wird. Neben der Delta-Normal-Methode zur näherungsweisen Berechnung des Value at Risk werden auch auf dieser Methode basierende Zerlegungen des Gesamtrisikos in Teilrisiken und Sensitivitäten des Value at Risk gegenüber Änderungen der Risikofaktoren behandelt.

Aktualisiert: 2023-03-14

> findR *

In diesem Buch werden Konzepte zur Quantifizierung von Marktrisiken dargestellt. Im Rahmen der im ersten Kapitel vorgestellten Portfoliotheorie werden Kapitalanlagen charakterisiert, die nach Vorgabe eines Risikos eine möglichst hohe erwartete Rendite versprechen. Risiko wird hier definiert als die Standardabweichung der Portfoliorendite.

Im dritten Kapitel wird das wichtige Risikomaß Value at Risk vorgestellt, das den größten Verlust eines Portfolios quantifiziert, der mit einer vorgegebenen Wahrscheinlichkeit in einem vorgegebenen Zeitraum nicht überschritten wird. Neben der Delta-Normal-Methode zur näherungsweisen Berechnung des Value at Risk werden auch auf dieser Methode basierende Zerlegungen des Gesamtrisikos in Teilrisiken und Sensitivitäten des Value at Risk gegenüber Änderungen der Risikofaktoren behandelt.

Aktualisiert: 2023-04-04

> findR *

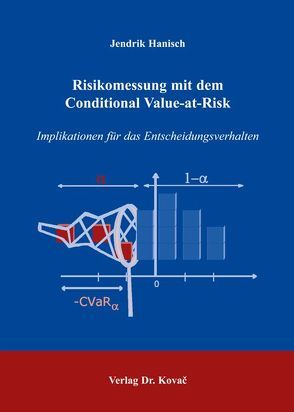

Die Wahl eines geeigneten Risikomaßes zur Quantifikation von Verlustpotentialen steht zu Beginn jeder Finanzentscheidung unter Risiko. Jendrik Hanisch widmet sich einem neueren Risikomaß, dem Conditional Value-at-Risk (CVaR). Durch Untersuchung des durch den CVaR induzierten Entscheidungserhaltens wird die Wahl des CVaR als quantitatives Managementinstrument auf eine solide theoretische Grundlage gestellt. Zunächst wird das Konzept der Risikomessung mit dem CVaR vorgestellt und mit anderen Konzepten verglichen. Dabei wird ausführlich auf die stochastischen und statistischen Grundlagen für die Berechnung des CVaR riskanter Positionen eingegangen. Die Quantifizierung des Risikos bildet - neben den zu erwartenden Erträgen - die Basis für die Optimierung von Finanzinvestitionen. Vor einer Anwendung des CVaR als Entscheidungskriterium muß jedoch die Frage beantwortet werden, ob, und für wen, der CVaR den Begriff des "Risikos" besser abzubilden vermag als andere Risikomaße wie Standardabweichung oder Value-at-Risk. Die zugrundeliegenden entscheidungstheoretischen Prinzipien einer auf dem CVaR basierenden Optimierung werden anhand des CVaR-Hybrid-Entscheiders herausgearbeitet. Dieser berücksichtigt simultan sowohl Erwartungswert als auch Risiko in Form des CVaR bei der Bewertung von Alternativen. Das vorgestellte CVaR-Hybrid-Konzept läßt sich sowohl in den Kontext der kohärenten Risikomaße als auch in Modelle der Entscheidungstheorie, speziell in die Duale Theorie von Yaari, einbetten. Aus dieser Beziehung werden zahlreiche neue Erkenntnisse zu Tage gefördert, die die Charakterisierung der speziellen Risikoaversion, die durch Anwendung des CVaRs ausgedrückt wird, ermöglichen. Vor diesem Hintergrund wird das Verhalten des CVaR-Hybrid-Entscheiders exemplarisch in einfach gehaltenen Entscheidungssituationen, wie sie etwa bei Entscheidungen über optimale Portfolio- oder Hedgingstrategien auftreten, diskutiert. Der Schwerpunkt des Buches liegt auf einer ökonomischen Sichtweise und einer intuitiv zugänglichen Interpretation der formalen Zusammenhänge. Dennoch wird auch auf die erforderliche formalanalytische Stringenz nicht verzichtet. Die Vorstellung und Anwendung des CVaR wird stets durch einfache Beispiele begleitet. Komplexe mathematische Aspekte der Risikomessung und -optimierung werden mit Hilfe zahlreicher grafischer Darstellungen anschaulich interpretiert.

Aktualisiert: 2019-12-20

> findR *

MEHR ANZEIGEN

Bücher zum Thema Expected Shortfall

Sie suchen ein Buch über Expected Shortfall? Bei Buch findr finden Sie eine große Auswahl Bücher zum

Thema Expected Shortfall. Entdecken Sie neue Bücher oder Klassiker für Sie selbst oder zum Verschenken. Buch findr

hat zahlreiche Bücher zum Thema Expected Shortfall im Sortiment. Nehmen Sie sich Zeit zum Stöbern und finden Sie das

passende Buch für Ihr Lesevergnügen. Stöbern Sie durch unser Angebot und finden Sie aus unserer großen Auswahl das

Buch, das Ihnen zusagt. Bei Buch findr finden Sie Romane, Ratgeber, wissenschaftliche und populärwissenschaftliche

Bücher uvm. Bestellen Sie Ihr Buch zum Thema Expected Shortfall einfach online und lassen Sie es sich bequem nach

Hause schicken. Wir wünschen Ihnen schöne und entspannte Lesemomente mit Ihrem Buch.

Expected Shortfall - Große Auswahl Bücher bei Buch findr

Bei uns finden Sie Bücher beliebter Autoren, Neuerscheinungen, Bestseller genauso wie alte Schätze. Bücher zum

Thema Expected Shortfall, die Ihre Fantasie anregen und Bücher, die Sie weiterbilden und Ihnen wissenschaftliche

Fakten vermitteln. Ganz nach Ihrem Geschmack ist das passende Buch für Sie dabei. Finden Sie eine große Auswahl

Bücher verschiedenster Genres, Verlage, Autoren bei Buchfindr:

Sie haben viele Möglichkeiten bei Buch findr die passenden Bücher für Ihr Lesevergnügen zu entdecken. Nutzen Sie

unsere Suchfunktionen, um zu stöbern und für Sie interessante Bücher in den unterschiedlichen Genres und Kategorien

zu finden. Unter Expected Shortfall und weitere Themen und Kategorien finden Sie schnell und einfach eine Auflistung

thematisch passender Bücher. Probieren Sie es aus, legen Sie jetzt los! Ihrem Lesevergnügen steht nichts im Wege.

Nutzen Sie die Vorteile Ihre Bücher online zu kaufen und bekommen Sie die bestellten Bücher schnell und bequem

zugestellt. Nehmen Sie sich die Zeit, online die Bücher Ihrer Wahl anzulesen, Buchempfehlungen und Rezensionen zu

studieren, Informationen zu Autoren zu lesen. Viel Spaß beim Lesen wünscht Ihnen das Team von Buchfindr.