Der bereits in 9. Auflage erscheinende Ratgeber informiert gewohnt aktuell über die wichtigsten Sachbezüge mit steuer- und sozialversicherungsrechtlichen Vorteilen für Arbeitgeber und Arbeitnehmer.

Sämtliche sich durch Gesetzesänderungen, Verwaltungsanweisungen und Rechtsprechung ergebenden Neuerungen wurden berücksichtigt.

Der Ratgeber stellt dar, wie Mitarbeiterinnen und Mitarbeiter nicht nur gefunden, sondern durch steuerfreie Leistungen, pauschalbesteuerte Lohnbestandteile und sonstige Leistungen an das Unternehmen auch gebunden werden können.

Diese Entgeltoptimierungsmaßnahmen, deren Voraussetzungen für Steuerfreiheit, eventuelle Sozialversicherungsfreiheit und die Ermittlung der Pauschalsteuer im Rahmen der Lohnabrechnung werden mithilfe zahlreicher Beispiele, Hinweise und Übersichten abgebildet.

Ausführungen zum Verfahren der Anrufungsauskunft, Abfindung und Pfändung ergänzen die Thematik. Bei all den genannten Aspekten stehen stets der Nutzen und der Vorteil der Zusammenarbeit mit einer Steuerberaterin oder einem Steuerberater im Fokus der Ausführungen.

Aktualisiert: 2023-06-01

> findR *

Die umsatzsteuerliche Behandlung von Online-Geschäften ist kompliziert. Die Folgen bei Missachtung der Vorschriften gravierend: Es droht eine steuerstrafrechtliche Verfolgung wegen Umsatzsteuerbetrugs. Daher ist es wichtig, die Regelungen zu kennen und zu verstehen. Neben der Unternehmensgröße, spielt der jeweilige Verkaufsvorgang eine zentrale Rolle: Wird die Ware an ein anderes Unternehmen oder an einen Privatkunden geliefert? Erfolgt die Lieferung im Inland oder ins Ausland? Erfolgt die Auslieferung über ein Lager im EU-Ausland?

Für die Frage, in welchem Land die Lieferungen besteuert werden müssen, ist der Ort der Lieferung entscheidend. Da seine Bestimmung von vielen Faktoren abhängt, gibt es hier in der Praxis Schwierigkeiten. Ebenso bei der Frage, wie zu verfahren ist, wenn dieser in einem anderen EU-Mitgliedstaat liegt. Auf der anderen Seite gilt es Besonderheiten zu beachten, wenn ein Unternehmen Waren aus einem anderen EU-Mitgliedstaat erhält. Liegt ein innergemeinschaftlicher Erwerb vor, den der Empfänger der Waren in Deutschland erklären muss? Gibt es für den Vorsteuerabzug Voraussetzungen? Was ist bei der Rechnungslegung zu beachten?

Das Fachbuch führt Sie anhand von zwei Praxisfällen durch den Steuerdschungel. Es erläutert anschaulich anhand der Fälle die umsatzsteuerlichen Folgen nationaler bzw. internationaler Verkäufe über Online-Plattformen. Sie lernen, regelmäßig wiederkehrende Geschäftsvorfälle aus umsatzsteuerrechtlicher Sicht richtig einzuordnen, um so Ihren umsatzsteuerlichen Pflichten gerecht zu werden.

Im ergänzenden Buch „Umsatzsteuer im Online-Handel“ (ISBN: 978-3-96276-099-1) beschreibt die Autorin Kerstin Gromadka rechtliche Grundlagen und Spezialregelungen, die jeder Online-Händler beachten sollte.

Aktualisiert: 2023-05-31

> findR *

Die umsatzsteuerliche Behandlung von Online-Geschäften ist kompliziert. Die Folgen bei Missachtung der Vorschriften gravierend: Es droht eine steuerstrafrechtliche Verfolgung wegen Umsatzsteuerbetrugs. Daher ist es wichtig, die Regelungen zu kennen und zu verstehen. Diese beiden Bücher der Autorin Kerstin Gromadka helfen Ihnen durch den Steuer-Dschungel.

Das Fachbuch „Umsatzsteuer im Online-Handel“ eröffnet Ihnen die Möglichkeit, aus umsatzsteuerrechtlicher Überlegung einen detaillierten Blick auf die Probleme und ihre Spezialregelungen beim Warenverkehr, der über elektronische Plattformen abgewickelt wird, zu werfen. Es enthält grundsätzliche Ausführungen, die jeder Online-Händler beachten sollte. Dabei wird sowohl auf die Vorgaben der Mehrwertsteuer-Systemrichtlinie als auch auf die Vorgaben des nationalen Umsatzsteuergesetzes sowie auf die derzeit aktuelle Verwaltungsauffassung eingegangen. Auch die folgenden Fragen werden in diesem Fachbuch beantwortet: Was gilt es bei der Lagerhaltung in einem z. B. von Amazon geführten Logistikzentrum zu beachten, wie erfolgt die Zahlungsabwicklung und welche Ausfuhrbestimmungen sind zu beachten.

Wenn Sie die oben beschriebenen Grundlagen und Spezialregelungen vertiefen wollen, unterstützt Sie das Fachbuch „Umsatzsteuer im Online-Handel: Praxisbeispiele“. Dort beschreibt die Autorin Kerstin Gromadka anhand zweier Praxisbeispiele die umsatzsteuerlichen Folgen nationaler bzw. internationaler Verkäufe über Online-Plattformen.

Denn für die Frage, in welchem Land die Lieferungen besteuert werden müssen, ist der Ort der Lieferung entscheidend. Da seine Bestimmung von vielen Faktoren abhängt, gibt es hier in der Praxis Schwierigkeiten. Ebenso bei der Frage, wie zu verfahren ist, wenn dieser in einem anderen EU-Mitgliedstaat liegt. Auf der anderen Seite gilt es Besonderheiten zu beachten, wenn ein Unternehmen Waren aus einem anderen EU-Mitgliedstaat erhält. Liegt ein innergemeinschaftlicher Erwerb vor, den der Empfänger der Waren in Deutschland erklären muss? Gibt es für den Vorsteuerabzug Voraussetzungen? Was ist bei der Rechnungslegung zu beachten? Das Fachbuch unterstützt Sie, regelmäßig wiederkehrende Geschäftsvorfälle aus umsatzsteuerrechtlicher Sicht richtig einzuordnen, um so Ihren umsatzsteuerlichen Pflichten gerecht zu werden.

Mit diesen beiden Büchern sind Sie bestens für den Umsatzsteuer-Dschungel im Online-Handel gewappnet.

Aktualisiert: 2023-05-31

> findR *

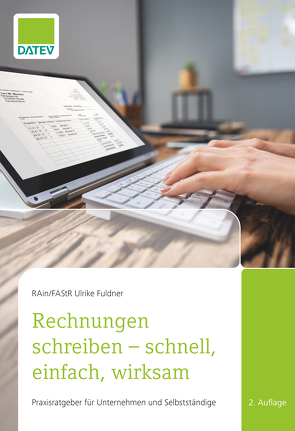

Die Ware ist bei der zufriedenen Kundschaft eingetroffen, all Ihre Leistungen sind erbracht. Nur eines fehlt noch: Die Bezahlung. Denn vor der Einnahme steht die Rechnungsstellung.

Diese Aufgabe erscheint auf den ersten Blick banal, wirft bei genauerem Hinsehen aber oft Zweifelsfragen auf. Viele schieben daher die Rechnungsstellung vor sich her. Der neue Praxisratgeber dient Ihnen als umfassendes Nachschlagewerk zum Thema Rechnungen. Checklisten nennen alle Angaben, die auf einer korrekten Rechnung keinesfalls fehlen dürfen. Erstellen Sie Ihre neuen, individuellen Rechnungen mit Hilfe dieses Praxisratgebers.

Sie werden auf alle Besonderheiten hingewiesen, die Sie bei einer Rechnungsstellung ins Ausland oder bei einer Teilrechnung wegen Mängelbeanstandung beachten müssen. Besonders wichtig für kleinere Unternehmen ist das Thema Umsatzsteuer, auf das ausführlich eingegangen wird. Die 2. Auflage beinhaltet alle aktuellen Rechtsänderungen und hat den Stand Januar 2023.

Bei Detailfragen, auch zu den Einsatzmöglichkeiten der DATEV-Lösungen, unterstützt Sie Ihre Steuerberatungskanzlei.

Aktualisiert: 2023-05-31

> findR *

Seit dem 01.05.2023 tritt das Deutschland-Ticket die Nachfolge des Neun-Euro-Tickets an, das in den Sommermonaten 2022 rund 52 Millionen Mal verkauft wurde. Wie bereits das Neun-Euro-Ticket soll auch das Deutschland-Ticket die Bürger angesichts der weiterhin hohen Energiepreise finanziell entlasten. Gleichzeitig soll es die Attraktivität des ÖPNV erhöhen und einen stärkeren Anreiz zum Umstieg vom Auto auf Bus und Bahn setzen. Zusätzlich wird für Arbeitgeber die Möglichkeit geschaffen, das Deutschland-Ticket ihren Arbeitnehmerinnen und Arbeitnehmern nochmals vergünstigt als Jobticket anzubieten.

In diesem Zusammenhang stellt sich für Unternehmen die Frage, welche Voraussetzungen für ein solches Jobticket-Angebot erfüllt sein müssen. Für Arbeitnehmer sind die Auswirkungen eines vom Arbeitgeber bezuschussten Jobtickets auf ihre Einkommensteuererklärung wichtig.

Um neue Fachkräfte zu gewinnen und dauerhaft an das eigene Unternehmen zu binden, bieten viele Arbeitgeber unterschiedliche Möglichkeiten an, sich an den Fahrtkosten zwischen Wohnung und Arbeitsstätte ihrer Arbeitnehmerinnen und Arbeitnehmer zu beteiligen. Eine weitere für Arbeitgeber und Arbeitnehmer auch steuerlich interessante Alternative stellt die Überlassung von betrieblichen Firmenrädern dar, die die Arbeitnehmer auch privat nutzen können.

Beschäftigte, die für ihren Weg zur Arbeit weiterhin ihren privaten Pkw nutzen, können vom Arbeitgeber einen steuerpflichtigen Fahrtkostenzuschuss im Rahmen der Entfernungspauschale erhalten. Hier gilt es die vorgezogene Anhebung der Entfernungspauschale zu beachten, die einen höheren Fahrtkostenzuschuss ermöglicht. Daneben kommt auch die steuerfreie Abgabe von monatlichen Tankgutscheinen in Frage.

Die Ausgabe gibt Unternehmen einen schnellen Überblick über die aktuellen Regelungen der verschiedenen Alternativen zu Fahrtkostenzuschüssen, Jobtickets und Firmenrädern. Bei Detailfragen sollten sich Unternehmen unbedingt von ihrer

Steuerberatungskanzlei beraten lassen.

Aktualisiert: 2023-05-24

> findR *

Seit dem 01.05.2023 tritt das Deutschland-Ticket die Nachfolge des Neun-Euro-Tickets an, das in den Sommermonaten 2022 rund 52 Millionen Mal verkauft wurde. Wie bereits das Neun-Euro-Ticket soll auch das Deutschland-Ticket die Bürger angesichts der weiterhin hohen Energiepreise finanziell entlasten. Gleichzeitig soll es die Attraktivität des ÖPNV erhöhen und einen stärkeren Anreiz zum Umstieg vom Auto auf Bus und Bahn setzen. Zusätzlich wird für Arbeitgeber die Möglichkeit geschaffen, das Deutschland-Ticket ihren Arbeitnehmerinnen und Arbeitnehmern nochmals vergünstigt als Jobticket anzubieten.

In diesem Zusammenhang stellt sich für Unternehmen die Frage, welche Voraussetzungen für ein solches Jobticket-Angebot erfüllt sein müssen. Für Arbeitnehmer sind die Auswirkungen eines vom Arbeitgeber bezuschussten Jobtickets auf ihre Einkommensteuererklärung wichtig.

Um neue Fachkräfte zu gewinnen und dauerhaft an das eigene Unternehmen zu binden, bieten viele Arbeitgeber unterschiedliche Möglichkeiten an, sich an den Fahrtkosten zwischen Wohnung und Arbeitsstätte ihrer Arbeitnehmerinnen und Arbeitnehmer zu beteiligen. Eine weitere für Arbeitgeber und Arbeitnehmer auch steuerlich interessante Alternative stellt die Überlassung von betrieblichen Firmenrädern dar, die die Arbeitnehmer auch privat nutzen können.

Beschäftigte, die für ihren Weg zur Arbeit weiterhin ihren privaten Pkw nutzen, können vom Arbeitgeber einen steuerpflichtigen Fahrtkostenzuschuss im Rahmen der Entfernungspauschale erhalten. Hier gilt es die vorgezogene Anhebung der Entfernungspauschale zu beachten, die einen höheren Fahrtkostenzuschuss ermöglicht. Daneben kommt auch die steuerfreie Abgabe von monatlichen Tankgutscheinen in Frage.

Die Ausgabe gibt Unternehmen einen schnellen Überblick über die aktuellen Regelungen der verschiedenen Alternativen zu Fahrtkostenzuschüssen, Jobtickets und Firmenrädern. Bei Detailfragen sollten sich Unternehmen unbedingt von ihrer

Steuerberatungskanzlei beraten lassen.

Aktualisiert: 2023-05-24

> findR *

Das Fachbuch vermittelt neben fundiertem, theoretischem Wissen auch die Grundlagen der DATEV-Finanzbuchführung. Es ist damit für Einsteiger gleichermaßen geeignet wie für Leser, die bereits mit der Finanzbuchführung vertraut sind.

Das Buch richtet sich sowohl an Mitarbeitende von Steuerberatungskanzleien als auch an alle Unternehmen und deren Mitarbeiter, die ihre Finanzbuchführung im eigenen Unternehmen erstellen und dabei auf die Unterstützung ihrer Steuerberaterin oder ihres Steuerberaters nicht verzichten wollen.

Mit der 8. Auflage wurden die aktuellen gesetzlichen Änderungen sowie neue Programmfunktionen eingearbeitet oder geändert. Zudem wurden die Buchungsbeispiele an die aktuelle Version der Software DATEV Mittelstand Faktura mit Rechnungswesen angepasst.

Bei Detailfragen, auch zu den Einsatzmöglichkeiten der DATEV-Lösungen, unterstützt Sie Ihre Steuerberatungskanzlei.

Aktualisiert: 2023-05-17

> findR *

Das Fachbuch vermittelt neben fundiertem, theoretischem Wissen auch die Grundlagen der DATEV-Finanzbuchführung. Es ist damit für Einsteiger gleichermaßen geeignet wie für Leser, die bereits mit der Finanzbuchführung vertraut sind.

Das Buch richtet sich sowohl an Mitarbeitende von Steuerberatungskanzleien als auch an alle Unternehmen und deren Mitarbeiter, die ihre Finanzbuchführung im eigenen Unternehmen erstellen und dabei auf die Unterstützung ihrer Steuerberaterin oder ihres Steuerberaters nicht verzichten wollen.

Mit der 8. Auflage wurden die aktuellen gesetzlichen Änderungen sowie neue Programmfunktionen eingearbeitet oder geändert. Zudem wurden die Buchungsbeispiele an die aktuelle Version der Software DATEV Mittelstand Faktura mit Rechnungswesen angepasst.

Bei Detailfragen, auch zu den Einsatzmöglichkeiten der DATEV-Lösungen, unterstützt Sie Ihre Steuerberatungskanzlei.

Aktualisiert: 2023-05-17

> findR *

Die Ware ist bei der zufriedenen Kundschaft eingetroffen, all Ihre Leistungen sind erbracht. Nur eines fehlt noch: Die Bezahlung. Denn vor der Einnahme steht die Rechnungsstellung.

Diese Aufgabe erscheint auf den ersten Blick banal, wirft bei genauerem Hinsehen aber oft Zweifelsfragen auf. Viele schieben daher die Rechnungsstellung vor sich her. Der neue Praxisratgeber dient Ihnen als umfassendes Nachschlagewerk zum Thema Rechnungen. Checklisten nennen alle Angaben, die auf einer korrekten Rechnung keinesfalls fehlen dürfen. Erstellen Sie Ihre neuen, individuellen Rechnungen mit Hilfe dieses Praxisratgebers.

Sie werden auf alle Besonderheiten hingewiesen, die Sie bei einer Rechnungsstellung ins Ausland oder bei einer Teilrechnung wegen Mängelbeanstandung beachten müssen. Besonders wichtig für kleinere Unternehmen ist das Thema Umsatzsteuer, auf das ausführlich eingegangen wird. Die 2. Auflage beinhaltet alle aktuellen Rechtsänderungen und hat den Stand Januar 2023.

Bei Detailfragen, auch zu den Einsatzmöglichkeiten der DATEV-Lösungen, unterstützt Sie Ihre Steuerberatungskanzlei.

Aktualisiert: 2023-05-12

> findR *

Die Ware ist bei der zufriedenen Kundschaft eingetroffen, all Ihre Leistungen sind erbracht. Nur eines fehlt noch: Die Bezahlung. Denn vor der Einnahme steht die Rechnungsstellung.

Diese Aufgabe erscheint auf den ersten Blick banal, wirft bei genauerem Hinsehen aber oft Zweifelsfragen auf. Viele schieben daher die Rechnungsstellung vor sich her. Der neue Praxisratgeber dient Ihnen als umfassendes Nachschlagewerk zum Thema Rechnungen. Checklisten nennen alle Angaben, die auf einer korrekten Rechnung keinesfalls fehlen dürfen. Erstellen Sie Ihre neuen, individuellen Rechnungen mit Hilfe dieses Praxisratgebers.

Sie werden auf alle Besonderheiten hingewiesen, die Sie bei einer Rechnungsstellung ins Ausland oder bei einer Teilrechnung wegen Mängelbeanstandung beachten müssen. Besonders wichtig für kleinere Unternehmen ist das Thema Umsatzsteuer, auf das ausführlich eingegangen wird. Die 2. Auflage beinhaltet alle aktuellen Rechtsänderungen und hat den Stand Januar 2023.

Bei Detailfragen, auch zu den Einsatzmöglichkeiten der DATEV-Lösungen, unterstützt Sie Ihre Steuerberatungskanzlei.

Aktualisiert: 2023-05-12

> findR *

Ab dem 01.05.2023 tritt das Deutschland-Ticket die Nachfolge des Neun-Euro-Tickets an, das in den Sommermonaten 2022 rund 52 Millionen Mal verkauft wurde. Wie bereits das Neun-Euro-Ticket soll auch das Deutschland-Ticket die Bürger angesichts der weiterhin hohen Energiepreise finanziell entlasten. Gleichzeitig soll es die Attraktivität des ÖPNV erhöhen und einen stärkeren Anreiz zum Umstieg vom Auto auf Bus und Bahn setzen. Zusätzlich wird für Arbeitgeber die Möglichkeit geschaffen, das Deutschland-Ticket ihren Arbeitnehmerinnen und Arbeitnehmern nochmals vergünstigt als Jobticket anzubieten.

In diesem Zusammenhang stellt sich für Unternehmen die Frage, welche Voraussetzungen für ein solches Jobticket-Angebot erfüllt sein müssen. Für Arbeitnehmer sind die Auswirkungen eines vom Arbeitgeber bezuschussten Jobtickets auf ihre Einkommensteuererklärung wichtig.

Um neue Fachkräfte zu gewinnen und dauerhaft an das eigene Unternehmen zu binden, bieten viele Arbeitgeber unterschiedliche Möglichkeiten an, sich an den Fahrtkosten zwischen Wohnung und Arbeitsstätte ihrer Arbeitnehmer zu beteiligen. Eine weitere für Arbeitgeber und Arbeitnehmer auch steuerlich interessante Alternative stellt die Überlassung von betrieblichen Firmenrädern dar, die die Arbeitnehmer auch privat nutzen können.

Beschäftigte, die für ihren Weg zur Arbeit weiterhin ihren privaten Pkw nutzen, können vom Arbeitgeber einen steuerpflichtigen Fahrtkostenzuschuss im Rahmen der Entfernungspauschale erhalten. Hier gilt es die vorgezogene Anhebung der Entfernungspauschale zu beachten, die einen höheren Fahrtkostenzuschuss ermöglicht. Daneben kommt auch die steuerfreie Abgabe von monatlichen Tankgutscheinen in Frage.

Die Ausgabe gibt Unternehmen einen schnellen Überblick über die aktuellen Regelungen der verschiedenen Alternativen. Sie unterstützt Arbeitgeber, über die verschiedenen Gestaltungsmöglichkeiten nachzudenken und geeignete Lösungen für ihr Unternehmen zu finden.

Aktualisiert: 2023-04-13

> findR *

Ab dem 01.05.2023 tritt das Deutschland-Ticket die Nachfolge des Neun-Euro-Tickets an, das in den Sommermonaten 2022 rund 52 Millionen Mal verkauft wurde. Wie bereits das Neun-Euro-Ticket soll auch das Deutschland-Ticket die Bürger angesichts der weiterhin hohen Energiepreise finanziell entlasten. Gleichzeitig soll es die Attraktivität des ÖPNV erhöhen und einen stärkeren Anreiz zum Umstieg vom Auto auf Bus und Bahn setzen. Zusätzlich wird für Arbeitgeber die Möglichkeit geschaffen, das Deutschland-Ticket ihren Arbeitnehmerinnen und Arbeitnehmern nochmals vergünstigt als Jobticket anzubieten.

In diesem Zusammenhang stellt sich für Unternehmen die Frage, welche Voraussetzungen für ein solches Jobticket-Angebot erfüllt sein müssen. Für Arbeitnehmer sind die Auswirkungen eines vom Arbeitgeber bezuschussten Jobtickets auf ihre Einkommensteuererklärung wichtig.

Um neue Fachkräfte zu gewinnen und dauerhaft an das eigene Unternehmen zu binden, bieten viele Arbeitgeber unterschiedliche Möglichkeiten an, sich an den Fahrtkosten zwischen Wohnung und Arbeitsstätte ihrer Arbeitnehmer zu beteiligen. Eine weitere für Arbeitgeber und Arbeitnehmer auch steuerlich interessante Alternative stellt die Überlassung von betrieblichen Firmenrädern dar, die die Arbeitnehmer auch privat nutzen können.

Beschäftigte, die für ihren Weg zur Arbeit weiterhin ihren privaten Pkw nutzen, können vom Arbeitgeber einen steuerpflichtigen Fahrtkostenzuschuss im Rahmen der Entfernungspauschale erhalten. Hier gilt es die vorgezogene Anhebung der Entfernungspauschale zu beachten, die einen höheren Fahrtkostenzuschuss ermöglicht. Daneben kommt auch die steuerfreie Abgabe von monatlichen Tankgutscheinen in Frage.

Die Ausgabe gibt Unternehmen einen schnellen Überblick über die aktuellen Regelungen der verschiedenen Alternativen. Sie unterstützt Arbeitgeber, über die verschiedenen Gestaltungsmöglichkeiten nachzudenken und geeignete Lösungen für ihr Unternehmen zu finden.

Aktualisiert: 2023-04-05

> findR *

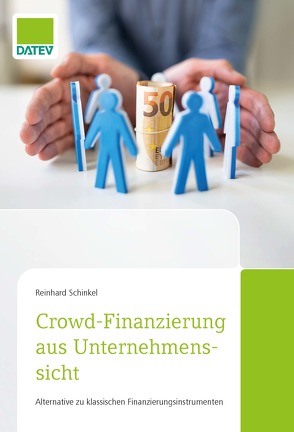

Crowdfinanzierungen erfreuen sich im Zeitalter der Digitalisierung zunehmender Beliebtheit. Die restriktiven Vorgaben im Bankensektor erschweren gerade für kleine und mittlere Unternehmen den Zugang zu klassischen Finanzierungsinstrumenten, um den Finanzierungsbedarf für Investitionen und ähnlichem decken zu können. Während sich Banken an die Basel-Richtlinien und an die eigenen bankinternen Vergaberichtlinien halten müssen und es hier wenig Spielraum gibt, entscheiden die privaten Investorinnen und Investoren oft anhand der Idee, der Marke oder des eigenen Portemonnaies.

Viele kleine und mittlere Unternehmen suchen daher verstärkt alternative Finanzierungsinstrumente zur klassischen Hausbankfinanzierung, wie eben die Crowdfinanzierung.

Der erfahrene Steuerberater und Autor Reinhard Schinkel gibt Unternehmerinnen und Unternehmern, die ihre Finanzierungsmöglichkeiten mit Crowd erweitern möchten, wertvolle Tipps und erklärt die wesentlichen Aspekte dieser Finanzierungsgestaltung. Sie erfahren auch, wie Ihre Steuerberaterin oder Ihr Steuerberater bei diesem Thema unterstützen kann.

Aktualisiert: 2023-04-30

> findR *

Crowdfinanzierungen erfreuen sich im Zeitalter der Digitalisierung zunehmender Beliebtheit. Die restriktiven Vorgaben im Bankensektor erschweren gerade für kleine und mittlere Unternehmen den Zugang zu klassischen Finanzierungsinstrumenten, um den Finanzierungsbedarf für Investitionen und ähnlichem decken zu können. Während sich Banken an die Basel-Richtlinien und an die eigenen bankinternen Vergaberichtlinien halten müssen und es hier wenig Spielraum gibt, entscheiden die privaten Investorinnen und Investoren oft anhand der Idee, der Marke oder des eigenen Portemonnaies.

Viele kleine und mittlere Unternehmen suchen daher verstärkt alternative Finanzierungsinstrumente zur klassischen Hausbankfinanzierung, wie eben die Crowdfinanzierung.

Der erfahrene Steuerberater und Autor Reinhard Schinkel gibt Unternehmerinnen und Unternehmern, die ihre Finanzierungsmöglichkeiten mit Crowd erweitern möchten, wertvolle Tipps und erklärt die wesentlichen Aspekte dieser Finanzierungsgestaltung. Sie erfahren auch, wie Ihre Steuerberaterin oder Ihr Steuerberater bei diesem Thema unterstützen kann.

Aktualisiert: 2023-04-30

> findR *

Am 01.07.2023 tritt das neue Gesetz zur Vereinheitlichung des Stiftungsrechts in Kraft. Mit der Reform des Stiftungsrechts hat der Gesetzgeber zahlreiche Forderungen des Bundesverbandes Deutscher Stiftungen und der Wissenschaft aufgegriffen.

Das bislang im Bürgerlichen Gesetzbuch (BGB) und in 16 Landesstiftungsgesetzen aufgeteilte zivile Stiftungsrecht wird nun bundeseinheitlich und abschließend im BGB geregelt. Die Neuerungen beinhalten vor allem einheitliche Regelungen hinsichtlich Errichtung, Namen, Stiftungszweck, Stifterwille und Vermögen, Kapitalerhalt und rechtlicher Vorgaben für die Vermögensverwaltung sowie zu Satzungsänderungen, Rechten und Pflichten der Organmitglieder und Neuregelungen zur Beendigung von Stiftungen. Es bietet mehr Rechtssicherheit in Haftungsfragen. Neu eingeführt wird außerdem ein bundeseinheitliches Stiftungsregister.

Das Fachbuch stellt die gesetzlichen Neuerungen detailliert dar und erläutert Ihnen die steuerlichen und rechtlichen Vor- und Nachteile.

Aktualisiert: 2023-04-05

> findR *

Am 01.07.2023 tritt das neue Gesetz zur Vereinheitlichung des Stiftungsrechts in Kraft. Mit der Reform des Stiftungsrechts hat der Gesetzgeber zahlreiche Forderungen des Bundesverbandes Deutscher Stiftungen und der Wissenschaft aufgegriffen.

Das bislang im Bürgerlichen Gesetzbuch (BGB) und in 16 Landesstiftungsgesetzen aufgeteilte zivile Stiftungsrecht wird nun bundeseinheitlich und abschließend im BGB geregelt. Die Neuerungen beinhalten vor allem einheitliche Regelungen hinsichtlich Errichtung, Namen, Stiftungszweck, Stifterwille und Vermögen, Kapitalerhalt und rechtlicher Vorgaben für die Vermögensverwaltung sowie zu Satzungsänderungen, Rechten und Pflichten der Organmitglieder und Neuregelungen zur Beendigung von Stiftungen. Es bietet mehr Rechtssicherheit in Haftungsfragen. Neu eingeführt wird außerdem ein bundeseinheitliches Stiftungsregister.

Das Fachbuch stellt die gesetzlichen Neuerungen detailliert dar und erläutert Ihnen die steuerlichen und rechtlichen Vor- und Nachteile.

Aktualisiert: 2023-04-05

> findR *

Die umsatzsteuerliche Behandlung von Online-Geschäften ist kompliziert. Die Folgen bei Missachtung der Vorschriften gravierend: Es droht eine steuerstrafrechtliche Verfolgung wegen Umsatzsteuerbetrugs. Daher ist es wichtig, die Regelungen zu kennen und zu verstehen. Diese beiden Bücher der Autorin Kerstin Gromadka helfen Ihnen durch den Steuer-Dschungel.

Das Fachbuch „Umsatzsteuer im Online-Handel“ eröffnet Ihnen die Möglichkeit, aus umsatzsteuerrechtlicher Überlegung einen detaillierten Blick auf die Probleme und ihre Spezialregelungen beim Warenverkehr, der über elektronische Plattformen abgewickelt wird, zu werfen. Es enthält grundsätzliche Ausführungen, die jeder Online-Händler beachten sollte. Dabei wird sowohl auf die Vorgaben der Mehrwertsteuer-Systemrichtlinie als auch auf die Vorgaben des nationalen Umsatzsteuergesetzes sowie auf die derzeit aktuelle Verwaltungsauffassung eingegangen. Auch die folgenden Fragen werden in diesem Fachbuch beantwortet: Was gilt es bei der Lagerhaltung in einem z. B. von Amazon geführten Logistikzentrum zu beachten, wie erfolgt die Zahlungsabwicklung und welche Ausfuhrbestimmungen sind zu beachten.

Wenn Sie die oben beschriebenen Grundlagen und Spezialregelungen vertiefen wollen, unterstützt Sie das Fachbuch „Umsatzsteuer im Online-Handel: Praxisbeispiele“. Dort beschreibt die Autorin Kerstin Gromadka anhand zweier Praxisbeispiele die umsatzsteuerlichen Folgen nationaler bzw. internationaler Verkäufe über Online-Plattformen.

Denn für die Frage, in welchem Land die Lieferungen besteuert werden müssen, ist der Ort der Lieferung entscheidend. Da seine Bestimmung von vielen Faktoren abhängt, gibt es hier in der Praxis Schwierigkeiten. Ebenso bei der Frage, wie zu verfahren ist, wenn dieser in einem anderen EU-Mitgliedstaat liegt. Auf der anderen Seite gilt es Besonderheiten zu beachten, wenn ein Unternehmen Waren aus einem anderen EU-Mitgliedstaat erhält. Liegt ein innergemeinschaftlicher Erwerb vor, den der Empfänger der Waren in Deutschland erklären muss? Gibt es für den Vorsteuerabzug Voraussetzungen? Was ist bei der Rechnungslegung zu beachten? Das Fachbuch unterstützt Sie, regelmäßig wiederkehrende Geschäftsvorfälle aus umsatzsteuerrechtlicher Sicht richtig einzuordnen, um so Ihren umsatzsteuerlichen Pflichten gerecht zu werden.

Mit diesen beiden Büchern sind Sie bestens für den Umsatzsteuer-Dschungel im Online-Handel gewappnet.

Aktualisiert: 2023-04-26

> findR *

Die umsatzsteuerliche Behandlung von Online-Geschäften ist kompliziert. Die Folgen bei Missachtung der Vorschriften gravierend: Es droht eine steuerstrafrechtliche Verfolgung wegen Umsatzsteuerbetrugs. Daher ist es wichtig, die Regelungen zu kennen und zu verstehen. Neben der Unternehmensgröße, spielt der jeweilige Verkaufsvorgang eine zentrale Rolle: Wird die Ware an ein anderes Unternehmen oder an einen Privatkunden geliefert? Erfolgt die Lieferung im Inland oder ins Ausland? Erfolgt die Auslieferung über ein Lager im EU-Ausland?

Für die Frage, in welchem Land die Lieferungen besteuert werden müssen, ist der Ort der Lieferung entscheidend. Da seine Bestimmung von vielen Faktoren abhängt, gibt es hier in der Praxis Schwierigkeiten. Ebenso bei der Frage, wie zu verfahren ist, wenn dieser in einem anderen EU-Mitgliedstaat liegt. Auf der anderen Seite gilt es Besonderheiten zu beachten, wenn ein Unternehmen Waren aus einem anderen EU-Mitgliedstaat erhält. Liegt ein innergemeinschaftlicher Erwerb vor, den der Empfänger der Waren in Deutschland erklären muss? Gibt es für den Vorsteuerabzug Voraussetzungen? Was ist bei der Rechnungslegung zu beachten?

Das Fachbuch führt Sie anhand von zwei Praxisfällen durch den Steuerdschungel. Es erläutert anschaulich anhand der Fälle die umsatzsteuerlichen Folgen nationaler bzw. internationaler Verkäufe über Online-Plattformen. Sie lernen, regelmäßig wiederkehrende Geschäftsvorfälle aus umsatzsteuerrechtlicher Sicht richtig einzuordnen, um so Ihren umsatzsteuerlichen Pflichten gerecht zu werden.

Im ergänzenden Buch „Umsatzsteuer im Online-Handel“ (ISBN: 978-3-96276-099-1) beschreibt die Autorin Kerstin Gromadka rechtliche Grundlagen und Spezialregelungen, die jeder Online-Händler beachten sollte.

Aktualisiert: 2023-04-30

> findR *

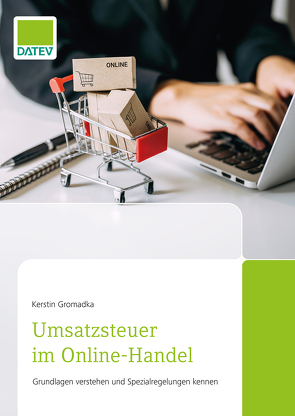

In Deutschland wird der E-Commerce-Umsatz in den kommenden Jahren weiter stark wachsen. Der Einstieg in die Welt des Online-Handels war noch nie so leicht wie jetzt.

Um Waren über das Internet zu verkaufen, braucht es keine besondere Betriebsart- oder -form, kein explizit eingerichtetes Geschäftslokal, kein Warenlager und keine auf den Handel ausgerichtete Firmenstruktur.

Die Umsatzsteuerpflicht für Online-Geschäfte ist komplex. Das liegt an der Vielzahl der unterschiedlichen Verkaufsvorgänge, die steuerlich nicht einheitlich behandelt werden. Bei Unkenntnis und Missachtung der konkreten Vorschriften droht den Verantwortlichen leicht eine steuerstrafrechtliche Verfolgung wegen Umsatzsteuerbetrugs.

Für den Warenverkehr, der über sog. elektronische Schnittstellen abgewickelt wird, versprechen die verschiedenen Handelsplattformen Unterstützung durch diverse Service-Leistungen. Von der reinen Zahlungsabwicklung bis hin zu einem Fulfillment-Service kann ein Unternehmen die gesamte Abwicklung seines Warenverkehrs auslagern und z. B. durch Amazon erledigen lassen.

Dieses Fachbuch eröffnet Ihnen die Möglichkeit, aus umsatzsteuerrechtlicher Überlegung einen detaillierten Blick auf die Probleme und ihre Spezialregelungen beim Warenverkehr, der über elektronische Plattformen abgewickelt wird, zu werfen. Es enthält grundsätzliche Ausführungen, die jeder Online-Händler beachten sollte. Dabei wird sowohl auf die Vorgaben der Mehrwertsteuer-Systemrichtlinie als auch auf die Vorgaben des nationalen Umsatzsteuergesetzes sowie auf die derzeit aktuelle Verwaltungsauffassung eingegangen. Auch die folgenden Fragen werden in diesem Fachbuch beantwortet: Was gilt es bei der Lagerhaltung in einem z. B. von Amazon geführten Logistikzentrum zu beachten, wie erfolgt die Zahlungsabwicklung und welche Ausfuhrbestimmungen sind zu beachten.

Wenn Sie die hier beschriebenen Grundlagen und Spezialregelungen vertiefen wollen, unterstützt Sie das Buch „Umsatzsteuer im Online-Handel: Praxisbeispiele“ (ISBN: 978-3-96276-101-1). Dort beschreibt die Autorin Kerstin Gromadka anhand zweier Praxisbeispiele die umsatzsteuerlichen Folgen nationaler bzw. internationaler Verkäufe über Online-Plattformen.

Aktualisiert: 2023-03-31

> findR *

Die umsatzsteuerliche Behandlung von Online-Geschäften ist kompliziert. Die Folgen bei Missachtung der Vorschriften gravierend: Es droht eine steuerstrafrechtliche Verfolgung wegen Umsatzsteuerbetrugs. Daher ist es wichtig, die Regelungen zu kennen und zu verstehen. Neben der Unternehmensgröße, spielt der jeweilige Verkaufsvorgang eine zentrale Rolle: Wird die Ware an ein anderes Unternehmen oder an einen Privatkunden geliefert? Erfolgt die Lieferung im Inland oder ins Ausland? Erfolgt die Auslieferung über ein Lager im EU-Ausland?

Für die Frage, in welchem Land die Lieferungen besteuert werden müssen, ist der Ort der Lieferung entscheidend. Da seine Bestimmung von vielen Faktoren abhängt, gibt es hier in der Praxis Schwierigkeiten. Ebenso bei der Frage, wie zu verfahren ist, wenn dieser in einem anderen EU-Mitgliedstaat liegt. Auf der anderen Seite gilt es Besonderheiten zu beachten, wenn ein Unternehmen Waren aus einem anderen EU-Mitgliedstaat erhält. Liegt ein innergemeinschaftlicher Erwerb vor, den der Empfänger der Waren in Deutschland erklären muss? Gibt es für den Vorsteuerabzug Voraussetzungen? Was ist bei der Rechnungslegung zu beachten?

Das Fachbuch führt Sie anhand von zwei Praxisfällen durch den Steuerdschungel. Es erläutert anschaulich anhand der Fälle die umsatzsteuerlichen Folgen nationaler bzw. internationaler Verkäufe über Online-Plattformen. Sie lernen, regelmäßig wiederkehrende Geschäftsvorfälle aus umsatzsteuerrechtlicher Sicht richtig einzuordnen, um so Ihren umsatzsteuerlichen Pflichten gerecht zu werden.

Im ergänzenden Buch „Umsatzsteuer im Online-Handel“ (ISBN: 978-3-96276-099-1) beschreibt die Autorin Kerstin Gromadka rechtliche Grundlagen und Spezialregelungen, die jeder Online-Händler beachten sollte.

Aktualisiert: 2023-04-26

> findR *

MEHR ANZEIGEN

Oben: Publikationen von DATEV

Informationen über buch-findr.de: Sie sind auf der Suche nach frischen Ideen, innovativen Arbeitsmaterialien,

Informationen zu Musik und Medien oder spannenden Krimis? Vielleicht finden Sie bei DATEV was Sei suchen.

Neben praxiserprobten Unterrichtsmaterialien und Arbeitsblättern finden Sie in unserem Verlags-Verzeichnis zahlreiche Ratgeber

und Romane von vielen Verlagen. Bücher machen Spaß, fördern die Fantasie, sind lehrreich oder vermitteln Wissen. DATEV hat vielleicht das passende Buch für Sie.

Weitere Verlage neben DATEV

Im Weiteren finden Sie Publikationen auf band-findr-de auch von folgenden Verlagen und Editionen:

Qualität bei Verlagen wie zum Beispiel bei DATEV

Wie die oben genannten Verlage legt auch DATEV besonderes Augenmerk auf die

inhaltliche Qualität der Veröffentlichungen.

Für die Nutzer von buch-findr.de:

Sie sind Leseratte oder Erstleser? Benötigen ein Sprachbuch oder möchten die Gedanken bei einem Roman schweifen lassen?

Sie sind musikinteressiert oder suchen ein Kinderbuch? Viele Verlage mit ihren breit aufgestellten Sortimenten bieten für alle Lese- und Hör-Gelegenheiten das richtige Werk. Sie finden neben