In der betriebswirtschaftlichen Literatur ist die Frage, wie in den einzelwirt schaftlichen Teilbereichen Beschaffung, Produktion und Absatz ein Höchst maß an Rationalisierungseffekt erreicht werden könne, in vielfacher und verschiedenster Weise beantwortet worden. Ob und wie der finanzielle Be reich der Unternehmung Rationalisierungsüberlegungen offensteht, ist aus den grundlegenden Arbeiten Schmalenbachs und anderer Autoren, die sich erst jetzt stärker diesem Untersuchungsbereich zuwandten, zu ersehen. Auch die vorliegende Arbeit befaßt sich mit dieser Frage, und zwar sollen die Pro bleme, die sich bei einer solchen Untersuchung ergeben, bevorzugt vom Stand punkt der Planung und der dieser Planung korrespondierenden Kontrolle behandelt werden. Die Finanzplanung und Finanzkontrolle stellen den Zweig des Rechnungswesens dar, der als Finanzrechnung bezeichnet wird. Im ersten bis zum dritten Kapitel sind grundsätzliche Ausführungen über wichtige, die Finanzplanung betreffende Begriffe sowie über Planungsarbei ten und Finanzpläne enthalten. Die Durchführung der Planung wird in den beiden folgenden Kapiteln an Beispielen gezeigt. Die Grundzüge der Finanz kontrolle werden im sechsten Kapitel entwickelt; bei der Kontrolle geht es um das Problem, die Abweichungen zwischen den geplanten und den tatsächlichen oder effektiven Zahlen sowie die Ursachen der Entstehung von Abweichungen festzustellen. Über den Finanzbericht sind, gewissermaßen als Abschluß die ser Arbeit, im siebenten Kapitel Hinweise gegeben. Eine Darstellung des Organs, dem im Auftrage der Unternehmungsleitung die Planung und Kontrolle übertragen wird, würde notwendig dazu führen, daß eine Anzahl Erkenntnisse aus der betriebswirtschaftlichen Organisations lehre hier wiederholt werden müßten; aus diesem Grunde sei dazu auf die Spezialli tera tur verwiesen.

Aktualisiert: 2023-04-01

> findR *

Aktualisiert: 2023-04-01

> findR *

Aktualisiert: 2023-01-30

> findR *

Aktualisiert: 2023-02-03

> findR *

Aktualisiert: 2023-01-23

> findR *

Die vielfältigen Erscheinungsformen strategischer Fragestellungen in der Wirtschaft stehen im Mittelpunkt des Bandes. Schwerpunktthemen sind die Instrumente und die Vorgehensweisen der strategischen Planung sowie die strategischen Informationssysteme und die mit ihrer Nutzung verbundenen Fragestellungen.

Aktualisiert: 2023-04-01

> findR *

Aktualisiert: 2023-01-23

> findR *

Aktualisiert: 2023-01-30

> findR *

Der Beitrag "Arbeitsleistung, Arbeitsbewertung, Arbeitsentlohnung" befaßt sich mit den Problemen des Produktionsfaktors Arbeit. Im wesentlichen umfaßt der hier vor getragene Lernstoff gesichertes Wissen aus Betriebswirtschaftslehre und Arbeits wissenschaft. Die Darstellung des Stoffes geschieht in Lerneinheiten, die durchgehend numeriert und mit L in der ersten zugehörigen Textzeile gekennzeichnet sind. Eine Lerneinheit oder mehrere Lerneinheiten werden durch Fragen eingeleitet. Eingestreut in den Lernstoff sind außerdem eine Anzahl von Kontrollfragen mit ihren richtigen Antwor ten. Anhand der Frage-Antwort-Komplexe soll sich der Leser einer Erfolgskontrolle unterziehen. Mit den Kontrollfragen soll zudem vermieden werden, daß der Leser Unrichtiges über den ganzen Beitrag "mitschleppt". Die Kontrollfragen und die Antworten sind ebenfalls durchnumeriert, mit F beziehungsweise A gekenn zeichnet und außerdem zur Unterscheidung von dem Lernstoff in anderer Schrift gesetzt. Wird eine Kontrollfrage vom Leser falsch oder unvollständig beantwortet, so empfiehlt es sich in der Regel, die unmittelbar vorausgehende Lerneinheit noch mals durchzuarbeiten. Sollte es nach einer nicht korrekten Antwort nötig sein, mit der Wiederholung des Lernstoffes früher einzusetzen, so ist darüber hinaus auch diejenige Lerneinheit zu repetieren, die am Ende der Antwort in eckigen Klammern vermerkt ist. Um den Lerntext verstehen zu können, muß beim Leser eine gewisse Kenntnis an ökonomischem, statistischem, mathematischem und juristischem Wissen vorausge setzt werden. Der Leser muß Grundkenntnisse des allgemeinen Teils und des Schuldrechts des Bürgerlichen Gesetzbuches, der statistischen Methodenlehre, der Vektorrechnung und der Mengenlehre besitzen.

Aktualisiert: 2023-04-01

> findR *

Die Literatur über das industrielle Rechnungswesen weist ein Übergewicht nach der Ertrags- und Kostenseite auf. Die relativ geringe Erforschung der Finanzströme kann leicht die Ansicht aufkommen lassen, daß dieser Bereich des Betriebes von untergeordneter Bedeutung sei. Dieses Buch soll dazu dienen, einer solchen möglichen falschen Meinung entgegenzuwirken. Hierzu wird die Finanzplanung und Finanzkontrolle als ein weiterer wichtiger Zweig des industriellen Rechnungswesens dargestellt. Dabei steht nicht so sehr die organisatorische institutionelle Ausgestaltung der Finanzrechnung als vielmehr die Darstellung des Grundgerüstes im Vordergrund. Meine Ausführungen stellen die Periodengroßen Einnahmen, Ausgaben, Ein zahlungen sowie Auszahlungen in den Vordergrund. Neben einer Einführung in die Grundtatbestände des industriellen Rechnungswesens ergibt sich die weitere Gliederung nahezu zwangsläufig: Grundsätze der Finanzplanung, Bestimmung der erwarteten Einnahmen und Ausgaben, Gegenüberstellung beider Gruppen von Planzahlen und der Vergleich der tatsächlichen mit den geplanten Größen. Um die Darstellung der Finanzplanung und -kontrolle nicht zu stören, sind einige Spezialprobleme zu einem gesonderten Kapitel zusammengefaßt. Rechnungen und Überlegungen, welche mein Thema nur am Rande berühren, befinden sich im Anhang. Das Buch ist ursprünglich als Habilitationsarbeit unter dem Titel "Grund lagen der Finanzplanung und Finanzkontrolle in Industrieunternehmungen" entstanden, die der Rechts- und Wirtschaftswissenschaftlichen Fakultät der Universität des Saarlandes vorgelegt wurde. Die Anregung zum Thema habe ich von Herrn Professor Dr. Dr. h. c. Erich Gutenberg empfangen, dem ich für mancherlei Ratschläge zu großem Dank verpflichtet bin. Die Hilfe, welche mir seine kritischen Äußerungen boten, möchte ich besonders hervorheben.

Aktualisiert: 2023-04-01

> findR *

Die Jahrestagung des Verbandes der Hochschullehrer für Betriebswirtschaft e. V. fand vom 9.6.1987 bis zum 13.6.1987 an der Georg-August-Universität zu Göttingen statt, die im gleichen Semester ihr 250-jähriges Bestehen feierte. In diesen Rahmen sollte die Tagung eingebettet sein. Die Mitglieder des Verbandes haben die "Pfingsttagung 1987" unter das Generalthema "Betriebs wirtschaftliche Steuerungs-und Kontrollprobleme" gestellt. Der Titel des Tagungsbandes wieder holt das Generalthema. Sinn und Zweck dieses Buches ist die Dokumentation der auf der Tagung gehaltenen Vorträge. Der Zuhörer, der eilige Notizen gemacht hat, kann nunmehr Details nachschlagen. Gleichzeitig gilt es, diejenigen über die Tagung zu informieren, die nicht teilnehmen konnten. Der interessierten Fach welt wird es hiermit ermöglicht, sich durch die Lektüre anregen zu lassen oder ihre eigenen Überle gungen an denen der Vortragenden zu messen. Der Tagungsband kann natürlich nicht die gedan kenreiche und wissenschaftliche Atmosphäre wiedergeben, insbesondere nicht die sich an die ein zelnen Vorträge anschließenden teils sehr lebhaften Diskussionen.

Aktualisiert: 2023-01-25

> findR *

Wolfgang Lücke untersucht den Begriff Qualität, macht Qualitätsänderungen in der Produktionsfunktion sichtbar und entwickelt eine Theorie der Qualität in der Produktions- und Kostentheorie. Es wird deutlich, dass man mögliche Auswirkungen der Einflussgröße Produkt-, Prozess- und Faktorqualitäten ignoriert, wenn man - wie üblich - in der Produktions- und Kostentheorie Qualitäten als konstant annimmt.

Aktualisiert: 2023-03-14

> findR *

In der Wirtschaft wie auch in der Wissenschaft wird intensiv über Wachstum

und Globalisierung diskutiert. Auch in der Betriebswirtschaftslehre

finden Wachstumskurven große Aufmerksamkeit. Es liegt nahe, zu fragen,

wie sich solche Kurven entwickeln.

In diesem Buch wird dieser Frage mit den Instrumenten der Theorie

nachgegangen; es werden Wachstumstreiber genannt. Der Inhalt des

Buches entstammt unter anderem den Vorlesungen des Autors.

Die Aufgabe dieses Buches soll sein, zu zeigen, wie kurzfristige Ziele

von Unternehmen oder Betrieben mit längerfristigen Zielen zu kombinieren

sind, wie also beispielsweise kurzfristige Gewinnmaximierung

langfristig zu Wachstum führen kann.

Gewinnmaximierung ist auf eine kurzfristige Periode bezogen, doch

langfristig will das Unternehmen wachsende Gewinne über mehrere

Perioden erzielen. Entscheidend dafür ist das Vorhandensein von

Wachstumstreibern zu geeigneten Zeitpunkten. Dabei wird unterstellt,

dass Finanzmittel dafür vorhanden sind. Die Wachstumskurven erhalten

ihre Gestalt durch die sogenannten Wachstumsinvestitionen. Der

Umfang der Wachstumsinvestitionen und der Einsatzzeitpunkt sind die

Einflussgrößen für progressives, degressives oder konstantes Wachstum.

Wachstum ist oft grenzüberschreitend, so dass auch von Globalisierung

gesprochen wird.

Nun entstehen neue Anforderungen mit anderen Risiken für Wachstumsinvestitionen.

Die an sich spannende Frage, ob es ein Wachstumsende

wie im biologischen Leben gibt, bleibt offen. Ewiges Wachstum

ist schwer vorstellbar. Wachstumsbremser sind meistens die Konkurrenz

oder fehlende Ideen.

Aktualisiert: 2021-03-31

> findR *

In der Wirtschaft wie auch in der Wissenschaft wird intensiv über Wachstum

und Globalisierung diskutiert. Auch in der Betriebswirtschaftslehre

finden Wachstumskurven große Aufmerksamkeit. Es liegt nahe, zu fragen,

wie sich solche Kurven entwickeln.

In diesem Buch wird dieser Frage mit den Instrumenten der Theorie

nachgegangen; es werden Wachstumstreiber genannt. Der Inhalt des

Buches entstammt unter anderem den Vorlesungen des Autors.

Die Aufgabe dieses Buches soll sein, zu zeigen, wie kurzfristige Ziele

von Unternehmen oder Betrieben mit längerfristigen Zielen zu kombinieren

sind, wie also beispielsweise kurzfristige Gewinnmaximierung

langfristig zu Wachstum führen kann.

Gewinnmaximierung ist auf eine kurzfristige Periode bezogen, doch

langfristig will das Unternehmen wachsende Gewinne über mehrere

Perioden erzielen. Entscheidend dafür ist das Vorhandensein von

Wachstumstreibern zu geeigneten Zeitpunkten. Dabei wird unterstellt,

dass Finanzmittel dafür vorhanden sind. Die Wachstumskurven erhalten

ihre Gestalt durch die sogenannten Wachstumsinvestitionen. Der

Umfang der Wachstumsinvestitionen und der Einsatzzeitpunkt sind die

Einflussgrößen für progressives, degressives oder konstantes Wachstum.

Wachstum ist oft grenzüberschreitend, so dass auch von Globalisierung

gesprochen wird.

Nun entstehen neue Anforderungen mit anderen Risiken für Wachstumsinvestitionen.

Die an sich spannende Frage, ob es ein Wachstumsende

wie im biologischen Leben gibt, bleibt offen. Ewiges Wachstum

ist schwer vorstellbar. Wachstumsbremser sind meistens die Konkurrenz

oder fehlende Ideen.

Aktualisiert: 2021-03-31

> findR *

Aktualisiert: 2023-04-04

> findR *

Aktualisiert: 2023-04-04

> findR *

Aktualisiert: 2023-04-04

> findR *

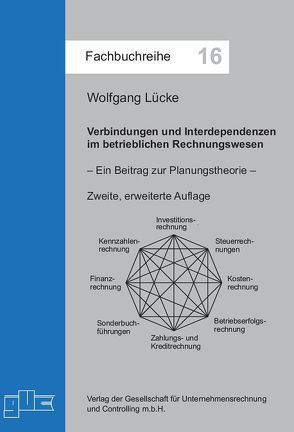

Inhalt: Um den zahlreichen empirischen Erhebungen zu einzelnen betriebswirtschaftlichen Fragen und Hypothesen entgegenzuwirken, ist hier der Versuch unternommen worden, Gesamtzusammenhänge im betrieblichen Rechnungswesen in Erinnerung zu rufen. Hierbei konnte auf früheres betriebswirtschaftliches Gedankengut zurückgegriffen werden. Dieser Rückgriff auf die „klassische“ Betriebswirtschaftslehre ist besonders erkennbar an dem Einsatz der Hellauerschen Zinsenverlustmethode aus dem Jahr 1931 und der dynamischen Bilanzinterpretation von Schmalenbach 1919. Heute wird das Gesamtsystem Rechnungswesen in Subsysteme untergliedert. Dieser Verbund im betriebswirtschaftlichen Rechnungswesen führt zwangsläufig zu Interdependenzen sowohl in Plan- als auch in Ist-Rechnungen. Plan- oder Ist-Änderungen in einem Subsystem haben oft Rückwirkungen auf andere Subsysteme, denen das Management nachgehen soll. Verbindungen und Interdependenzen im betrieblichen Rechnungswesen sind in den Ausführungen dieses Buches an Hand von Erklärungsmodellen dargestellt worden. Inwieweit diese in Entscheidungsmodelle überführt werden können, ist eine Tatfrage. Aufgabe dieses Buches soll nur sein, Zusammenhänge theoretisch zu verdeutlichen. Damit wird zugleich auch die Verbindung von Teilen des Rechnungswesens, die Langfrist-Charakter haben, mit solchen von kurz- oder mittelfristigem Charakter erkennbar. Um die Ausführungen mit Abweichungen von Plan- und Ist-Zahlen nicht diskutieren zu müssen, sind alle vorgetragenen Tatbestände, Systeme und Probleme nur als Planungen dargestellt.

Da die Subsysteme des betrieblichen Rechnungswesens unterschiedlich definiert werden können, ist hier folgende Auswahl getroffen: Investitionsrechnung, Bilanzrechnung, Liquiditätsrechnung, Kostenrechnung, kurzfristige Erfolgsrechnung, Prozess- und Zielkostenrechnung und Budgetierung. Eine Unternehmensgründung erfordert meistens einen Geldeinsatz; die Wiedergeldwerdung ist somit ein wichtiges Planungselement. Die Investitionsrechnung gibt hierüber Auskunft. In den übrigen Subsystemen werden langfristige Planzahlen zu kürzerfristigen Zahlen gewandelt. In diesem Vorgang können sich Interdependenzprobleme entwickeln. Alle Fragen der praktischen Umsetzung von Verbindungen und Interdependenzen werden ausgegliedert.

Aktualisiert: 2020-01-08

> findR *

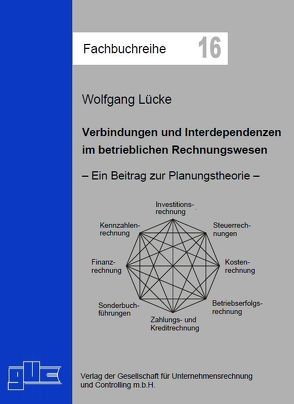

Um den zahlreichen empirischen Erhebungen zu einzelnen betriebswirtschaftlichen Fragen und Hypothesen entgegenzuwirken, ist hier der Versuch unternommen worden, Gesamtzusammenhänge im betrieblichen Rechnungswesen in Erinnerung zu rufen. Hierbei konnte auf früheres betriebswirtschaftliches Gedankengut zurückgegriffen werden. Dieser Rückgriff auf die "klassische" Betriebswirtschaftslehre ist besonders erkennbar an dem Einsatz der Hellauerschen Zinsenverlustmethode aus dem Jahr 1931 und der dynamischen Bilanzinterpretation von Schmalenbach 1919. Heute wird das Gesamtsystem Rechnungswesen in Subsysteme untergliedert. Dieser Verbund im betriebswirtschaftlichen Rechnungswesen führt zwangsläufig zu Interdependenzen sowohl in Plan- als auch in Ist-Rechnungen. Plan- oder Ist-Änderungen in einem Subsystem haben oft Rückwirkungen auf andere Subsysteme, denen das Management nachgehen soll. Verbindungen und Interdependenzen im betrieblichen Rechnungswesen sind in den Ausführungen dieses Buches an Hand von Erklärungsmodellen dargestellt worden. Inwieweit diese in Entscheidungsmodelle überführt werden können, ist eine Tatfrage. Aufgabe dieses Buches soll nur sein, Zusammenhänge theoretisch zu verdeutlichen. Damit wird zugleich auch die Verbindung von Teilen des Rechnungswesens, die Langfrist-Charakter haben, mit solchen von kurz- oder mittelfristigem Charakter erkennbar. Um die Ausführungen mit Abweichungen von Plan- und Ist-Zahlen nicht diskutieren zu müssen, sind alle vorgetragenen Tatbestände, Systeme und Probleme nur als Planungen dargestellt.

Da die Subsysteme des betrieblichen Rechnungswesens unterschiedlich definiert werden können, ist hier folgende Auswahl getroffen: Investitionsrechnung, Bilanzrechnung, Liquiditätsrechnung, Kostenrechnung, kurzfristige Erfolgsrechnung, Prozess- und Zielkostenrechnung und Budgetierung. Eine Unternehmensgründung erfordert meistens einen Geldeinsatz; die Wiedergeldwerdung ist somit ein wichtiges Planungselement. Die Investitionsrechnung gibt hierüber Auskunft. In den übrigen Subsystemen werden langfristige Planzahlen zu kürzerfristigen Zahlen gewandelt. In diesem Vorgang können sich Interdependenzprobleme entwickeln. Alle Fragen der praktischen Umsetzung von Verbindungen und Interdependenzen werden ausgegliedert.

Aktualisiert: 2019-10-08

> findR *

Aktualisiert: 2023-04-04

> findR *

MEHR ANZEIGEN

Bücher von Lücke, Wolfgang

Sie suchen ein Buch oder Publikation vonLücke, Wolfgang ? Bei Buch findr finden Sie alle Bücher Lücke, Wolfgang.

Entdecken Sie neue Bücher oder Klassiker für Sie selbst oder zum Verschenken. Buch findr hat zahlreiche Bücher

von Lücke, Wolfgang im Sortiment. Nehmen Sie sich Zeit zum Stöbern und finden Sie das passende Buch oder die

Publiketion für Ihr Lesevergnügen oder Ihr Interessensgebiet. Stöbern Sie durch unser Angebot und finden Sie aus

unserer großen Auswahl das Buch, das Ihnen zusagt. Bei Buch findr finden Sie Romane, Ratgeber, wissenschaftliche und

populärwissenschaftliche Bücher uvm. Bestellen Sie Ihr Buch zu Ihrem Thema einfach online und lassen Sie es sich

bequem nach Hause schicken. Wir wünschen Ihnen schöne und entspannte Lesemomente mit Ihrem Buch

von Lücke, Wolfgang .

Lücke, Wolfgang - Große Auswahl an Publikationen bei Buch findr

Bei uns finden Sie Bücher aller beliebter Autoren, Neuerscheinungen, Bestseller genauso wie alte Schätze. Bücher

von Lücke, Wolfgang die Ihre Fantasie anregen und Bücher, die Sie weiterbilden und Ihnen wissenschaftliche Fakten

vermitteln. Ganz nach Ihrem Geschmack ist das passende Buch für Sie dabei. Finden Sie eine große Auswahl Bücher

verschiedenster Genres, Verlage, Schlagworte Genre bei Buchfindr:

Unser Repertoire umfasst Bücher von

Sie haben viele Möglichkeiten bei Buch findr die passenden Bücher für Ihr Lesevergnügen zu entdecken. Nutzen Sie

unsere Suchfunktionen, um zu stöbern und für Sie interessante Bücher in den unterschiedlichen Genres und Kategorien

zu finden. Neben Büchern von Lücke, Wolfgang und Büchern aus verschiedenen Kategorien finden Sie schnell und

einfach auch eine Auflistung thematisch passender Publikationen. Probieren Sie es aus, legen Sie jetzt los! Ihrem

Lesevergnügen steht nichts im Wege. Nutzen Sie die Vorteile Ihre Bücher online zu kaufen und bekommen Sie die

bestellten Bücher schnell und bequem zugestellt. Nehmen Sie sich die Zeit, online die Bücher Ihrer Wahl anzulesen,

Buchempfehlungen und Rezensionen zu studieren, Informationen zu Autoren zu lesen. Viel Spaß beim Lesen wünscht Ihnen

das Team von Buchfindr.